सिंहदरबार संवाददाता

सिंहदरबार संवाददाता

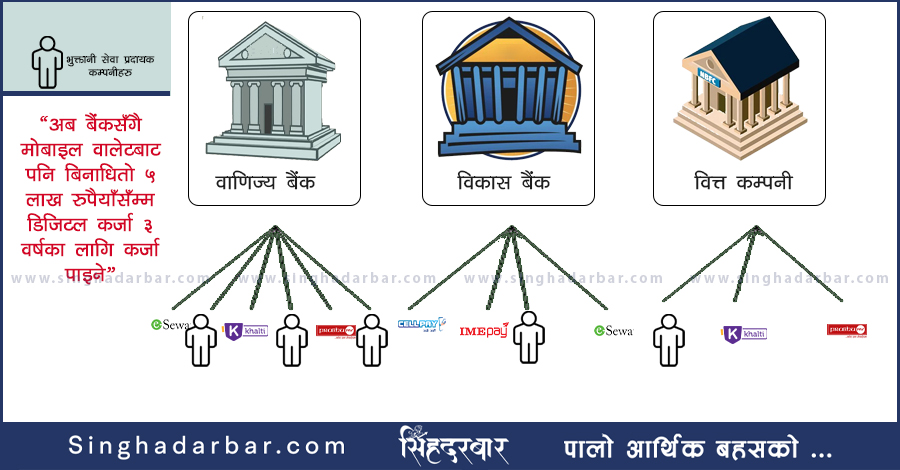

काठमाडौं । अब इसेवा, खल्ती, आइएमई पे, प्रभु पे जस्ता डिजिटल वालेटले पनि ग्राहकलाई कर्जा दिन पाउने भएका छन् । नेपाल राष्ट्र बैंकले विद्युतीय माध्यमबाट प्रवाह हुने कर्जा सम्बन्धी मार्गदर्शन, २०७८ जारी गर्दै सो व्यवस्था गरेको हो ।

जारी मार्गदर्शनअनुसार अब बैंक तथा वित्तीय संस्थाले भुक्तानी सेवा प्रदायक संस्थालाई प्रतिनिधि तोकी ५ लाख रुपैयाँसम्म विद्युतीय कर्जा उपलब्ध गराउन सक्नेछन् । जसका लागि बैंक तथा वित्तीय संस्थाले भुक्तानी सेवा प्रदायक कम्पनीहरुलाई आधिकारीक रुपमा प्रतिनिधि (एजेन्ट) राख्ने सम्झौता गर्नु पर्ने हुन्छ ।

भुक्तानी सेवा प्रदायक संस्थालाई प्रतिनिधि राख्ने सम्झौता गरी जानकारी गराउनु पर्ने राष्ट्र बैंक भुक्तानी प्रणाली विभागका कार्यकारी निर्देशक गुरु प्रसाद पौडेलले बताए । विद्युतीय माध्यमबाट प्रवाह हुने कर्जा सम्बन्धी मार्गदर्शन जारी भएसँगै तोकिएको सर्त पुरा गरी भुक्तानी प्रदायक संस्थाहरुले डिजिटल कर्जा दिन सक्ने उनको भनाइ छ ।

‘यसका लागि अर्को निर्देशन वा परिपत्र चाहिँदैन यही मार्गदर्शनमा उल्लेखित सर्त पूरा गरी बैंकहरुले वालेटलाई प्रतिनिधि बनाउन सक्छन्,’ कार्यकारी निर्देशक पौडेलले सिंहदरबारसँग भने, ‘बैंकहरुले आफैंले यस्तो प्रकारको कर्जा मोबाइल एपमार्फत वा वालेटहरुसँग सम्झौता गरी प्रवाह गर्न सक्नेछन् ।’

हालसम्म नबिल, एनएमबि, कुमारी, सिटिजन्स, लक्ष्मी, मेगा बैंकहरुले ५ लाख रुपैयाँसम्म फोन लोन प्रवाह गर्दै आएका छन् । यी बैंकहरुबाट दिइएको सीमा फोन लोन बैंकमा भौतिक उपस्थिति बिना नै ग्राहकले उपयोग गर्न पाउँथे ।

यस्तै प्रकारले भौतिक उपस्थिति बिना नै बैंक तथा वित्तीय संस्थाहरुसँग सम्झौता गरी भुक्तानी प्रदाक संस्था अर्थात् डिजिटल वालेटहरुले पनि कर्जा प्रवाह गर्न पाउने छन् । स–साना कर्जाहरु लिनलाई ग्राहकलाई सहजीकरण गर्न, विद्युतीय कर्जा प्रणालीलाई विस्तार गर्न ग्राहकको कर्जा बढ्दो अपेक्षा पूरा गर्न, सर्वसाधारणमा कर्जाको पहुँच विस्तार गर्न र कर्जा प्रवाहको लागत कम गर्न सो व्यवस्था गरिएको उनको भनाइ छ ।

हालसम्म राष्ट्र बैंकबाट सञ्चालनको अनुमति पाएका भुक्तानी प्रदायक संस्था वा डिजिटल वालेटमा ईसेवा, आइएमई पे, प्रभु पे, खल्ती, सेल पे, आइ पे, मोरु पे, क्यू पे, सजिलो पे लगायत २८ वटा वालेटले कारोबार गरिरहेका छन् ।

विद्युतीय कर्जामा संलग्न कर्जा बैंक तथा वित्तीय संस्था वा उनीहरुको आधिकारिक प्रतिनिधिले तोकिएको सीमासम्म ३ वर्षको लागि बिना धितो कर्जा उपलब्ध गराउन सक्ने छन् । जसमा बैंक तथा वित्तीय संस्थाका तलबी खाता रहेका ग्राहकले ५ लाख रुपैयाँसम्म र अन्य ग्राहकले २ लाख रुपैयाँसम्म यस्तो डिजिटल कर्जा लिन सक्ने छन् ।

एजेन्ट वा स्वयमले यसरी प्रवाहित कर्जाको गुणस्तर, जोखिम, सुरक्षणको सुनिश्चितता सम्बन्धित बैंक तथा वित्तीय संस्थाले नै गर्नु पर्नेछ । यस्तो कर्जाको अनुगमन तथा निगरानी भने राष्ट्र बैंकको सम्बन्धित बैंक सुपरिवेक्षणले गर्नेछ ।

बैंक तथा वित्तीय संस्था वा तीनका एजेन्टले डिजिटल कर्जा प्रवाह गर्दा राष्ट्र बैंकले तोकेका अनुसार मनासीव शुल्क तय गर्नु पर्ने हुन्छ । शुल्कको जानकारी ग्राहकलाई कर्जा प्रवाह गर्नुपूर्व नै गर्नु पर्ने हुन्छ । तर, बैंक तथा वित्तीय संस्थाले लिने शुल्क बाहेक भुक्तानी प्रदायक संस्थाले भने अतिरिक्त शुल्क ग्राहकसँग लिन पाउने छैन ।

यदी थप शुल्क लाग्ने भए सम्बन्धीत बैंक तथा वित्तीय संस्थाले व्यहोर्नु पर्ने राष्ट्र बैंकले सो मार्गदर्शनमा उल्लेख गरेको छ । यस्तो कर्जाको विवरण मासिक रुपमा बैंक तथा वित्तीय संस्थाले सम्बन्धीत सुपरिवेक्षण विभागमा पठाउनु पर्ने हुन्छ ।

प्रतिक्रिया दिनुहोस्