काठमाडौं । नेपालले भोग्नुपरेको विनाशकारी भूकम्पको प्रताडबाट विस्तारै बामे सरेको अर्थतन्त्रलाई महामारीको रुपमा देखा परेको कोभिड २०१९ र विश्वव्यापी समस्याको रुपमा रहेको रूस युक्रेन युद्ध तथा मध्यपूर्वको कुटिल व्यवस्थापनका कारणले समग्र विश्व परिदृश्य एबम अर्थतन्त्रमा शिथिलता र असन्तुलन पैदा भई र आपूर्ति श्रृंखलामा परेको असरबाट नेपाल पनि अछुतो रहन सकेको छैन ।

न्यून आर्थिक वृद्धि र उच्च मुद्रास्फीतिको अवस्थाले चुनौति थप्दै गरेको अवस्थामा समष्टिगत अर्थतन्त्र एबम मुलुकका १० वर्षका आर्थिक सूचकाङ्क, समृद्धि तथा पूर्वाधारजन्य विकास र सामाजिक नतिजाहरुको आंकलन अपेक्षा गरिए भन्दा बाहिर रहन पुगेको छ । मुलुकको सर्वतोमुखी विकासको आधार भनेको नै स्रोत प्राप्ति र परिचालनबाट अर्थतन्त्रमा क्रमश सबलीकरण ल्याउनु हो । यसका लागि तिनै तहका सरकारको कार्य सम्पादन नतिजाहरु अपेक्षाकृत रुपमा प्रभावकारी बनाउदै नागरिकमा परिवर्तनको सकारात्मक अनुभूति प्रदान गराउनु नै प्रथम दायित्व हो ।

बाह्य क्षेत्रको अतिरिक्त आन्तरिक रुपमा पनि विगतमा लिइएका कतिपय संकुचनकारी नीतिहरूले गर्दा नेपालको आर्थिक वृद्धि दर, रोजगारी दर र सार्वजनिक वित्त परिचालनमा अपेक्षित सुधार हुन सकेको छैन । प्रभावकारी माग र लगानीको अवस्थामा सुधार हुन नसक्दा आर्थिक वृद्धि सुस्त रहेकोले राजस्व सङ्कलनमा संकुचन आएको छ । यस्तो अवस्थामा स्रोत र साधनको उपलब्धताको दायरामा रही खर्च गर्दा साधनको पुनसंचना र प्राथमिकीकरण गरी सार्वजनिक खर्च गरेर उत्पादनशिल र आर्थिक वृद्धि तथा रोजगारमैत्री बनाउन जरुरी छ।

सार्वजनिक वित्त प्रणालीलाई सवलीकरण र सुदृढ नगरी सरकारको विस्तारकारी वित्त नीति अवलम्बन गर्ने कार्य सार्वजनिक वित्तको सिद्धान्तका दृष्टिले अनुकूल मानिदैन । ठूलो आकारको आर्थिक विस्तारलाई अहिलेको राजस्व स्रोत तथा आन्तरिक ऋणले धान्न सक्ने अवस्था रहेको छैन। तसर्थ उपलब्ध स्रोतबाट सार्वजनिक क्षेत्रको पुँजीगत खर्च गर्ने क्षमता वृद्धि र निजी क्षेत्रको लगानीलाई प्रोत्साहन गर्ने बातावरण मिलाएर मुलुकी सवलीकरण गर्नु नै आजको आवश्यकता हो ।

अभ्यास र अवसर : विश्व अर्थव्यवस्था र नेपालको अर्थतन्त्रको संरचनामा देखिएको परिवर्तन र शिथिलता र सोका कारण नेपालको स्रोत संकलनमा आएको कारण विश्लेषणका लागि छिमेकी तथा विकासको आधुनिक मोडेल अवलम्वन गरेका मूलुकहरुको सूचनाहरुले समग्र राजस्व प्रणाली, कर नीति, कर संरचना र दरहरू, कर कानून, कर प्रशासन, संगठन र प्रकृयाहरू तथा विशेषतः आयकर, मूल्य अभिवृद्धि कर, अन्तशुल्क, भन्सार जस्तासंघीय राजस्व संरचना, डिजिटल र हरित अर्थतन्त्र र करारोपण तथा अन्तराष्ट्रिय करका आयामहरू समेतको अध्ययनले निति र पद्दति निर्माणमा समेत सहयोगि बन्ने हुदा सो को विश्लेषण नेपालको लागि उपयोगि हुनेछ ।

मुलुकको जनसंख्या, क्षेत्रफल, प्राकृतिक स्रोतको रूपमा प्राप्त हुने आन्तरिक आय र विप्रेषणले मात्र मुलुकमा विकास र सम्वृदि ल्याउने होइन उत्पादन, व्यापार सन्तुलन, रोजगारीको अवसर र लगानीको बातावरणले मुलुकको स्रोत तथा खचं व्यवस्थापनमा प्रतक्ष्य प्रभाव पारेर मुलुकी वित्तीय सवलीकरणमा असर पार्दछन । सन् २०७० को दशकमा दक्षिण कोरिया र नेपालका आर्थिक सूचक र गतिविधि समान थिए।

हाल कोरियाको अवस्था र नेपालको स्थिति तुलना गर्न सकिँदैन । तथापी विश्वका दुई उदयमान अर्थतन्त्र भएका मुलुकहरू हाम्रा उत्तर र दक्षिणका छिमेकी छन् । यी मुलुकहरूको विकास र बजारलाई हामीले अवसरको रुपमा लिएर जाने सम्भावनाहरू अझै हाम्रो सामु छन् । तसर्थ स्रोत परिचालन र अर्थतन्त्रको सबलीकरणको लागि नेपालले नयाँ मोडल र नयाँ सिराबाट अघि बढ्नु जरुरी भइसकेको छ ।

राजस्वको लक्ष्य र असूली

नेपालको कुल राजस्व अन्तर्गत कर राजस्व र गैरकर राजस्व पर्दछन् । नेपालको कुल गार्हस्थ उत्पादनसँगको राजस्वको अनुपात आर्थिक वर्ष २०४६/४७ मा ९ प्रतिशत रहेकोमा आर्थिक वर्ष २०७८/७९ मा यो अनुपात बढेर २१ दशमलव ६ प्रतिशत पुगेको र आर्थिक वर्ष २०७९/८० मा कमी आई १७.८ प्रतिशतमा झरेको छ। कुल गार्हस्थ उत्पादनसँग कर राजस्व अनुपात आर्थिक वर्ष २०४६/४७ मा ७ प्रतिशत मात्र रहेकोमा आर्थिक वर्ष २०७८/७९ मा आउंदा यो अनुपात बढेर २० प्रतिशत पुगेकोमा आर्थिक वर्ष २०७९/८० मा १६ दशमलव १ प्रतिशतले अर्थात एकै वर्षमा करिब ४ प्रतिशतले कमि आएको छ । संघीय सरकारको २०८० । ८१को राजस्वको राजस्वको लक्ष्य र असूली अवस्था निम्न अनुसार रहेको छ ।

अर्थतन्त्र पूर्णरूपमा चलायमान हुन नसकेको, राजनीति तथा नीतिगत अस्थिरता रहेको, करका दर र कर कानुनको प्रबन्ध, करको आधार र दायरामा वृद्धिहुन नसकेको, सिद्धान्तभन्दा बाहिर गई अन्तशुल्क दर प्रस्ताव गरिएको, वैज्ञानिक निकासी दर नहुँदा भन्सार बिन्दुमा न्यून मूल्य घोषणा जोखिम रहेको, सेवा प्रवाहलाई छरितो र मर्यादित एवम प्रविधि मैत्री बनाउन बाँकी रहेको, गैरकर राजस्व सङ्कलनको छाता कानुन निर्माण नभएको, प्राकृतिक विपत्ति र काबु बाहिरको अवस्थामा मात्र कर छुट दिने तथा आर्थिक ऐनबाट होइन कानुन बनाएर कर छुट दिने पद्दति अवलम्वन गर्न नसकेको लगायतको कारण लक्ष्य अनुसार राजस्व संकलन हुन सकेको छैन ।

आन्तरिक राजस्व मेरुदण्डको रूपमा रहेको मूल्यअभिविधि करको आन्तरिक सङ्कलनको अवस्था विश्लेषण गर्दा वृद्धिदर ऋणात्मक तर्फ उन्मुख भएको छ । उपभोक्ताहरूबाट संकलन भएको मूल्य अभिवृद्धि कर व्यवसायिक चेनबाट क्रेडिट लिने प्रथामा नियन्त्रण गर्ने कार्यमा अझै प्रभावकारिता आउन सकेको छैन । बिलिङ इन्फोर्समेन्ट र राजस्व प्रशासनबाट हुने अनुगमन सांकेतिक अवधारणामा सिमित रहेको छ । व्यवसायीहरूले स्वयं करमा विश्वास राखी अनुशासित भई जवाफदेही रुपमा काम गर्ने र सरकारी संयन्त्रले सहजीकरण र उत्प्रेरित बनाउने अभियान सिद्धान्तमा मात्र सिमित हुन पुगेकोछ ।

गैरकरका दरहरूलाई सेवासँग आवद्ध गरी लागत प्रभावकारी बनाउने पारदर्शी र व्यवस्थित बनाउन छाता कानुन निर्माण गर्दै दस्तुर र सेवाको अवधारणालाई वैज्ञानिक बनाउन समेत सकिएको छैन। स्वैक्षिक कर सहभागिता एवं कर परिपालनामा अभिवृद्धि कर प्रशासनको सेवामा स्वचालितपन, भन्सार जाँचपाँच र मूल्य घोषणामा पारदर्शिताको नीतिका विषयमा प्रत्येक वर्षका बजेट र सरकारका घोषणाले महत्व दिए पनि कार्यान्वयनको नतिजा मिश्रित रहेको छ ।

राजस्व प्रशासनको प्रयास

मुलुकको आर्थिक विकास तथा मौद्रिक व्यवस्थापन समष्टिगत आर्थिक स्थायित्व र आर्थिक विकासका लागि सार्वजनिक खर्च अन्तरसरकारी वित्तीय व्यवस्थापन राजस्व प्रक्षेपण तथा संकलन वैदेशिक सहायता वित्तीय क्षेत्र व्यवस्थापन र नियमन तथा सार्वजनिक संस्थानको कुशल व्यवस्थापनको लागि नीतिगत रुपमा सम्बोधन गर्ने प्रमुख दायित्व अर्थ मन्त्रालयको हो । राजस्व प्रशासनमा सुधार ल्याउन चालिएका कदमहरु निम्न छन । निर्यातलाई प्रोत्साहन तथा उत्पादनमूलक र रोजगारमूलक क्षेत्रमा कर प्रोत्साहन दिइएको ।

विदेशी लगानीलाई प्रोत्साहन गरिएको र दोहोरो करको भारवाट लगानीकर्ताहरुलाई मुक्त गर्ने प्रयास गरिएको ।अन्तराष्ट्रिय व्यापारलाई सहजीकरण भन्सार महसुलको दरलाई घटाउदै मांगएको। नयाँ नयाँ आर्थिक क्रियाकलापलाई करको दायरामा ल्याउने प्रयत्न गरिएको । कर प्रणालीलाई आधुनिकीकरण गर्दै स्वय कर निर्धारण पद्धतिको अवलम्वन । थोरै करका शीर्षक मार्फत करारोपण गर्ने र करको दर भन्दा दायरा फराकिलो बनाउने नीति कर प्रशासनको कार्यमा पारदर्शिता सदाराचारिता कायम गर्ने प्रयत्न गरिएको । फेसलेसर पेपरलेस प्रणालीको सुरुवात र राजस्व चुहावट नियन्त्रणमा जोड दिएको।

करदाता शिक्षा र सचेतना र उपभोक्ता जागरणमा जोड दिइएको राजस्व प्रशासनमा नीतिगत कानुनी एवं संरचनागत सुधार गरिए तापनि सुधारको मापन भनेको करदाताको राजस्व प्रशासनप्रतिको धारणा, सेवाको स्तर र समग्र राजस्व संकलन नतिजा हो । माथिको राजस्व संकलनको तथ्याङ्क र आम नागरिकले राजस्व प्रशासनप्रति राखेको धारणाले सुधारका प्रयासहरुले नतिजा दिन सकेका छैनन् । तसर्थ आधारभूत रूपमा देखाएका विषयहरूको व्यावहारिक समाधान हुनेगरी राजस्व प्रशासनले आफ्नो कार्यसम्पादन र सेवा प्रवाहलाई अगाडि बढाउनुपर्दछ ।

बजेट तथा खर्चको प्राथमिकिकरण

व्यावसायिक दक्ष र करदाता मैत्री राजस्व प्रशासन, सञ्चालन प्रक्रियामा शरीरकरण र प्रविधिको प्रयोग मार्फत सबै आर्थिक क्रियाकलापलाई करको दायरामा ल्याउने वैज्ञानिक अनुमान योग्य र पारदर्शी राजस्व प्रणालीबाट निजी लगानी मैत्री वातावरणबाट उद्योग तथा व्यवसाय प्रवर्धन गर्ने, सार्वजनिक खर्चलाई मितव्यही प्रभावकारी र अनुशासित बनाउने, राष्ट्रिय प्राथमिकताका आधारमा खर्च गर्ने विकास सहायताको परिचालनलाई मुलुक विकासको पूर्वसर्त मानिने क्षेत्रमा केन्द्रित गर्ने, बजेट प्रणालीबाट सहायता परिचालन गर्ने जस्ता कार्यमा सरकारको मार्गचित्र अझै व्यवहारिक र अनुमान योग्य बनाउन बाँकी रहेको छ ।

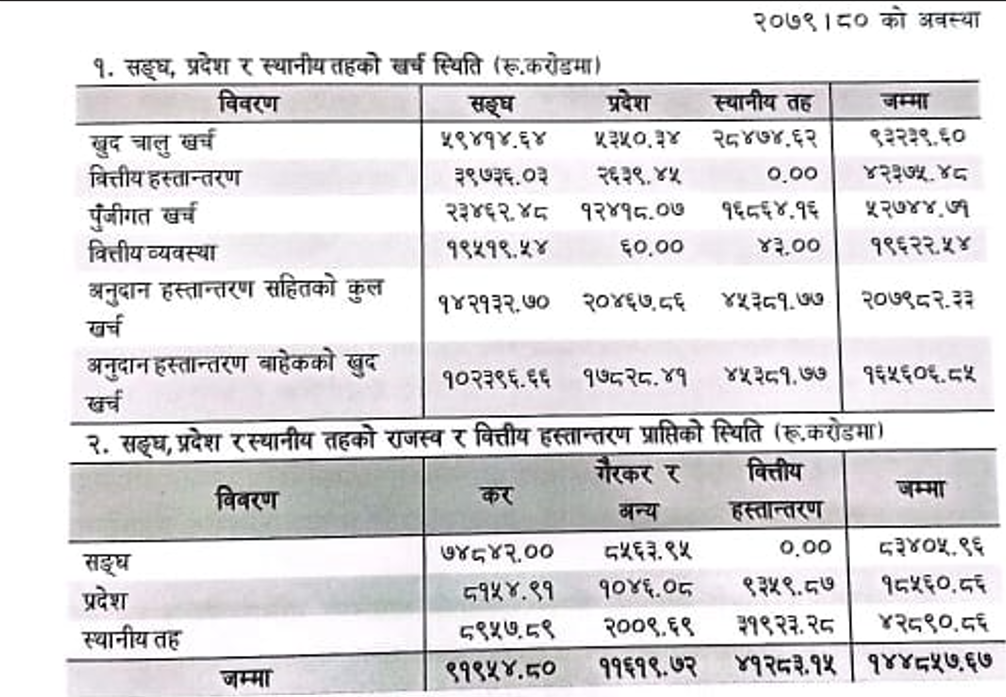

आर्थिक वर्ष २०८० । ८१ मा सङ्घीय सरकारले कुल खर्च रु. १४ खर्ब ८ अर्ब ९९ करोड गरेको छ । सो खर्चमा चालु खर्च रु. ९ खर्व ५२ अर्व पूजिगत खर्च रु. १ खर्व ९२ अर्थ र वित्तीय दायित्व भुक्तानी रु २ खर्ब ६४ अर्ब रहेको छ । प्रदेश र स्थानीय तहले गरेको एकीकृत आम्दानी तथा खर्चको विवरण महालेखा नियन्त्रण कार्यालयले एकीकरण गर्दै गरेकोले २०७९ ८० को अवस्था विश्लेषण गर्दा संघ प्रदेश र स्थानीय तहहरुले रु. १६ खर्ब ५६ अर्ब ७ करोड गरेका छन् उक्त खर्चमा संघको ६१.८३ प्रदेशको १०.७७ र स्थानीय तहको २७ ४०% हिस्सा रहेको छ । शीर्षगत रुपमा हेर्दा ५६.३% चालु ३१.८५% वित्तीय व्यवस्था रहेको छ । खर्च तथा राजस्व सकलनको अवस्थालाइ देहायको टेवलमा समावेश गरिएको छ ।

सार्वजनिक स्रोतको दक्षता बढाउने र खर्चको प्राथमिककरण नगरी करमात्रको सुधारले सार्वजनिक वित्तीय प्रणालीको समग्र समस्या समाधान हुँदैन । बजेटको विश्वासनीयता, बजेट क्यालेन्डरको पालना, सम्पत्तिको अभिलेख र संरक्षण, सार्वजनिक सुरक्षा खर्चको पुनरावलोकन, अनुदानको विनियोजन जस्ता पक्षमा सुधार आवश्यक छ । राजस्व प्रशासनमा सुधार भएको उल्लेख भएपनि सङ्कलन वर्ष चालु वर्षको लक्ष्यको तुलनामा न्यून रहेको पुँजीगत खर्च अपेक्षामा सुधार नभएको राजस्व र अन्य प्राप्तिको तुलनामा समग्र खर्च बढ्दै गएको कारणले मुलुकको आर्थिक अवस्था सार्वजनिक ऋण वृद्धिको दबाबमा परेको छ । वस्तु पैठारीमा आएको कमी विप्रेषण आएमा भएको वृद्धि लगायतले शोधानान्तर स्थिति सामान्य बढेको छ । माथिका तथ्यहरुले मुलुकी सवलीकरणमा मुख्यरुपमा देहायका सुधार खोजेको देखिन्छ ।

राजस्व प्रणालीमा सुधार

आर्थिक तथा वित्तीय प्रणालीको स्थायित्वको लागि सम्पत्ति शुद्धिकरण आतंकवादी क्रियाकलाप तथा आम विनाशका हतियार निर्माण तथा वितरणमा वित्तीय निवारण सम्बन्धी कार्य प्रभावकारी बनाउनुपर्नेमा रणनीतिक कार्य योजना बन्न सकेको छैन । सरकारले नेपाल म्युचअल इलिमेसन रिपोर्ट २०२३ तयार गरेपनि त्यसको कार्यान्वयन गर्न सकेको छैन। साफ्टा लागू गर्ने सन्दर्भमा भएको सहमति तथा सन् २०१६ देखि साप्राको पूर्णरुपमा कार्यान्वयन हुँदै आएको अवस्थालाई विश्लेषण गरेर संवेदनशील सूचीमा भएका वस्तुहरूको पुनरावलोकन गर्नु जरुरी छ । औपचारिक तथा अनौपचारिक आर्थिक क्रियाकलापहरूको पहिचान गरेर अर्थतन्त्रको दायरामा ल्याई यसको क्षेत्र विस्तृत बनाउन आवश्यक व्यवस्था गर्नुपर्दछ । सार्वजनिक, निजी र सहकारीक्षेत्रको सहभागितामार्फत् उपलब्ध साधन र स्रोतको अधिकतम परिचालन गरी राष्ट्रिय अर्थतन्त्रलाई आत्म निर्भर र सुदृढ बनाउनुपर्दछ ।

कराधारलाई दिगो र मजबुत गर्न आयातमा आधारित राजस्वको हिस्सालाई घटाउँदै आन्तरिक राजस्वका क्षेत्रहरूको पहिचान र विस्तार गर्नु पर्दछ । भन्सारमा मालवस्तुको घोषणा, वर्गीकरणर मूल्याङ्कनलाई यथार्थपरक र कारोबार मूल्यमा आधारित बनाउन अन्तर्देशीय भन्सार प्रशासनसँग विद्युतीय सूचना आदान प्रदान गर्ने एवं भन्सार दरबन्दी व्याख्यालाई थप स्पष्ट गर्नुपर्दछ । विश्व भन्सार संगठनका ब्याख्या र वर्गीकरणलाई समयमै अद्यावधिक गरी भन्सार जाँचपास प्रणालीलाई यथार्थपरक बनाइनुपर्दछ ।

विद्युतीय सवारी साधनमा मोटर क्षमताको आधारमा भन्सार दर कायम हुँदा मोटरको हर्सपावर घोषणामा यथार्थता यकिन नभएकोले मूल्यमा आधारित एवं कारोवारमा आधारित भन्सार एवं अन्य दरहरू बनाउनुपर्दछ ।

स्वास्थ्य तथा वातावरणमा असर पार्ने वस्तुमा अन्तशुल्क लोड गर्ने र अन्तर्राष्ट्रिय गेटवे प्रणालीको तथ्याङ्ग सफलन गरेर विभिन्न अन्तर्राष्ट्रिय कार्डबाट हुने कारोबारलाई करको दायरामा ल्याउनुपर्दछ । कागज रहित सरकारको अवधारणालाई मूर्त रूप दिन सबै सङ्घीय केन्द्रीय निकायबाट सुरु गरेर सार्वजनिक सेवा वापत बुझाउनुपर्ने सेवाशुल्क विद्युतीय माध्यमबाट प्राप्त हुने र बुझाउनुपर्ने व्यवस्थाका लागि राजस्व व्यवस्थापन सूचना प्रणाली र विद्युतीय भुक्तानी प्रणालीमा अन्तरबद्धता गराई सेवाग्राहीको लागत र समय घटाउने सेवा प्रवाहको स्थानमा हुने भिडभाड र विचौलिया प्रणाली नियन्त्रण हुन बाँकी रहेको छ

अन्तर्राष्ट्रिय व्यापारमा सरकारी निकायको ढोकाढोकामा धाउनुपर्ने प्रवृत्तिको अन्त्य गर्न एकद्वार प्रणालीको विकास गरी नेपालमा लगानी मैत्री वातावरणको सन्देश दिन कर तथा दस्तुर लगायत छुटबाट बहुराष्ट्रिय कम्पनीलाई संरक्षण गर्ने औद्योगिक तथा व्यावसायिक सहजीकरण एवं आकर्षक गर्ने नीति सार्थकता पाएको छैन । यसमा समयमा नै सुधार हुनुपर्दछ ।

पेशा व्यवसायको नियामकले नवीकरण गर्दा, बैंकिङ खाता सञ्चालन तथा अन्य कारोवार गर्दा राष्ट्रिय परिचय पत्र तथा अन्य सार्वजनिक निकायले जारी गर्ने अनुमति पत्र तथा भुक्तानी गर्दा, आन्तरिक तथा बाह्य रूपमा म्यानुअल तथा इलोक्टोनिक भुक्तानी गर्दा अनिवार्य स्थायी लेखा नम्बरसँग आबद्ध गराउने विषयमा सरकारले अभियानको रुपमा लैजान नसक्दा अझै पनि करको दायरामा सबै पक्षलाई ल्याउन सकिएको छैन अनौपचारिक कारोबार समेतमा यो क्षेत्रले निश्चित तहसम्म नियन्त्रण गर्ने विषयमा मुलुकले ध्यान पुयाउन जरुरी छ ।

बजेट प्रणालीमा सुधार

आर्थिक सुधारका कार्यक्रमको निरन्तरता वित्तीय प्रणालीको नियमन पारदर्शी र पारदर्शिता र वित्तीय जवाफदेहिता कायम गर्न जरुरी छ । बजेट प्रणालीमा गर्नु पर्ने केहि सुधार निम्न छन । ठूलो संख्यामा आयोजना र कार्यक्रम समावेश गरी स्रोत साधन छर्ने प्रवृत्तिमा सुधार गरी रणनीतिगत महत्व र बहुसंख्यक जनतामा प्रतिफल पुग्ने आयोजना र कार्यक्रममा बजेट केन्द्रित गर्ने पहुँच र प्रभावबाट विकासमा आबद्ध गराउने प्रवृत्तिको अन्त्य गरी भौगोलिक र समानुपातिक विकासमा जोड दिने कार्य हुन सकेको छैन । मुलुकसंग स्रोत सिमित भएपनि सामाजिक संरक्षण र सुरक्षा जलवायु अनुकूलन परिवर्तन ऊर्जा रूपान्तरण भूराजनैतिक सन्तुलनमा राज्यले ठूलो राशि खर्च गर्नुपर्ने अवस्था छ ।

स्रोतमा परेको चापलाई मध्यनजर गरेर चालु तथा अनुत्पादक खर्चमा सरकार निर्मम हुन सकेको छैन । बजेट अनुशासन जवाफदेहिता सम्बन्धमा सरकारले बनाएका निर्देशिकाहरू निष्ठापूर्वक काम गर्नका लागि मात्र सीमित छन् । ठूला पूर्वाधारमा लगानीका लागि हरित वन, ऊर्जा वन जस्ता नवीन उपकरणतर्फ राज्यले ध्यान पुयाउन सकेको छैन भने वैदेशिक लगानीका लागि मुलुकको कन्ट्री क्रेडिट रेटिङ गरेर वित्तीय जोखिम नियन्त्रणको लागिहेजिङ सेवा उपलब्ध हुन बाँकी छ । वित्तीय क्षेत्रलाई स्वस्थ र सबल बनाउनको लागि उपलब्ध वित्तीय साधनलाई उत्पादनशील क्षेत्रमा लगानी गर्न स्रोतमा पहुँच नियमनकारी निकायको क्षमता र भूमिका सुधार हुन सकेको छैन । बैंक तथा वित्तीय संस्थामा अधिक तरलता र उत्पादनशील बजारमा लगानी योग्य पुँजीको अभावका कारणले कुल राष्ट्रिय उत्पादनको तथ्याङ्कमा बढोत्तरी ल्याउन जरुरी छ ।

मानविय, भौतिक, सामाजिक तथा प्राकृतिक स्रोतको पुँजीनिर्माण र उत्पादनशील क्षेत्रमा उपयोग एवं संरचनागत सुधारका कार्यक्रम मार्फत आर्थिक वृद्धि र लगानीको वातावरणमा सुधार हुने गरी खर्चको पुनःप्राथमिकिकरणको नीति लिनुपर्दछ ।

अन्तर सरकार र अन्तरनिकाय समन्वयको अवस्थामा सुधार नहुँदा सार्वजनिक तथा निजी क्षेत्रबाट प्रवर्द्धन गरिएका परियोजनाहरु पनि समयमै सम्पन्न हुन नसकी लागत र समयावधि बढेको छ। कृषि क्षेत्रको व्यवसायीकरण, उद्योगमा औपचारिक तथा अनौपचारिक आर्थिक क्रियाकलापहरूको पहिचान गरेर अर्थतन्त्रको दायरामा ल्याई यसको क्षेत्र विस्तृत बनाउन आवश्यक व्यवस्था गर्नुपर्दछ । सार्वजनिक, निजी र सहकारी क्षेत्रको सहभागितामार्फत् उपलब्ध साधन र स्रोतको अधिकतम परिचालन गरी राष्ट्रिय अर्थतन्त्रलाई आत्म निर्भर र सुदृढ बनाउनुपर्दछ।

सार्वजनिक संस्थामा गरिएको ऋण तथा सेयर लगानीको हिसाब अध्यावधिक नभएको समयमा सामा व्याज भुक्तानी नभएको सञ्चालक तथा कार्यकारी नियुक्तिमा विज्ञता भन्दा पनि पहुँच प्रथा र पदेन प्रवृत्तिको हावी रहेकोले व्यावसायिक रुपमा लैजाने अवधारणामा राहस भई स्रोत र साधन दोहन गर्ने प्रवृत्ति मौलाएको कारणले अधिकांश संस्था निरन्तर नोक्सानी र असीमित दायित्वको भारमा परेको अवस्था छ । प्रदेश र स्थानीय तहको खर्च आवश्यकता र राजस्व सम्भावना परिचालन एवं विश्लेषण गरेर वित्तीय व्यवस्थापन गर्नुपर्दछ ।

अन्य क्षेत्रगत प्रणालीमा सुधार

कृषिमा आधारित अर्थतन्त्रलाई टेवा पुयाउन कृषि उपजनको निर्भरता पहिलो सर्त भएपनि कृषि अनुदान वितरणमा व्यवसायीकरण र लक्षित वर्गमा प्रतिफल पुग्ने गरी कार्यक्रम सञ्चालन हुन नसकेको अवस्था छ । उर्वर भूमिमा मौसमी कृषि व्यवसाय सञ्चालन गर्न प्रारम्भिकको अतिरिक्त रासायनिक मलको आपूर्ति श्रृङ्खला प्रभावकारी हुन बाँकी छ । रासायनिक मलको सहज आपूर्तिका लागि वैदेशिक बजार माथिको निर्भरता कम गर्न स्वदेशमा यस्ता उद्योग सन्चालन गर्ने आधारपत्र समेत तयार भएको छैन ।

धान गहुँ, मकै ताजा तरकारी फलफुल दलहन मसला माछामासु दूध अण्डा जस्ता दैनिक उपभोग्य सामग्रीमा आत्मनिर्भर हुने गरी उत्पादनमूलक कार्यक्रमलाई राज्यले अभियानको रुपमा लैजाने र सार्वजनिक निर्माणमा काबु बाहिरको परि स्थिति बाहेक समय र लागत बढाउने व्यवसायी र प्राविधिकलाई जवाफदेही बनाउन जरुरी छ ।

मुलुकको मुख्य आर्थिक स्तम्भ हालका दिनमा विप्रेषणलाई लिन परेको अवस्थामा यसलाई अझै पनि औपचारिक रुपमा भित्याउने र उत्पादनशील क्षेत्रमा खर्च गर्न सकिएको छैन। विप्रेषण आएको ठूलो अंश अभी पनि अध्यक्ष र अर्धदक्ष जनशक्ति परिचालनबाट प्राप्त भएको र परिचालन उपभोग भएको अवस्थाले न्यून तथा मध्यम वर्गीय भएका नागरिकको अल्पकालीन भरोसाको आधार भएको छ । यसलाइ पूजि निर्माणमा प्रयोग गर्नु पर्दछ ।

लघुवित्त वित्तीय संस्थालाई प्रादेशिक र सहकारी संस्थाहरूलाई स्थानीय तहको क्षेत्राधिकारभित्र कारोवार गर्न दिई तत्त क्षेत्रबाट अनुगमन गर्ने व्यवस्था नगरिदा निक्षेप परिचालन तथा ऋण लगानीमा समस्या देखिएका छन्साना तथा मझौला व्यवसायीले लगानी गर्दा ठूलो व्याज शुल्क तथा दस्तुरको भरमा पर्ने र ससाना जगेर्नाबाट संकलित सुरक्षित नहुँदा यसको प्रत्यक्ष असर आम नागरिकलाई परेकोले नितिगत रूपमा सम्बोधन गर्नु पर्दछ ।

२०८० फागुनसम्म ३१ हजार ४५० सहकारी संस्थाले ९४ अर्ब ७२ करोड पुँजी सङ्कलन गरेका छन् । सो अवधिमा रु ४ खर्ब ७८ अर्व वचत परिचालन एवं ४ खर्व ५ अर्ब ऋण लगानी भएको छ सोमध्ये १९,९०० संस्थालाई मात्र सहकारीको सफ्टवेर सहकारी तथा गरिवी सूचना व्यवस्थापन प्रणालीमा आवद्ध गरिएको छ । राष्ट्रिय विकासमा यो क्षेत्रको योग्दानलाइ समेत ध्यान दिएर अघि बढनु जरुरी छ । बीमा र पुँजी बजारका क्रियाकलापहरू सहकारी क्षेत्रमा केन्द्रित रहेका छन् ।

निष्कर्ष

स्थानीय तह र दुर्गम क्षेत्रमा यसको सेवा पुग्न नसक्दा यस्ता आर्थिक क्रियाकलापले समानुपातिक विकासमा योगदान पुयाउन सकेको छैन । वित्तीय संघीयता कार्यान्वयनमा निर्मित कानून तथा संगठनात्मक संरचनामा समय सापेक्ष सुधार हुन सकेको छैन।

सरकारले २०६० असार मसान्तसम्म सार्वजनिक संस्थानमा रु ३ खर्च ७९ वर्ष ७२ करोड सेयर लगानी र रु २ खर्व ८१ अर्ब ३८ करोड ऋण लगानी समेतक ६ खर्ब ६१ अर्ब १० करोड रहेको छ । उक्त लगानीबाट रु १० अर्व ४५ करोड लाभंश प्राप्त भएपनि व्याज प्राप्तिको अध्यावधिक अभिलेख राखेको देखिएन। सार्वजनिक संस्थानहरूले कोषको व्यवस्था समेत नगरी २०७८।०७९ को अन्त्यको तथ्याङ्गबाट रु ५२ अर्ब ८७ करोड दायित्व सिर्जना गरेका छन् । ३२ हजार १८० कर्मचारी कार्यरत रहेको अवस्थाले मुलुकको स्रोत सङ्कलनमा यो क्षेत्रले समेत क्रमश जोखिम प्रणाली सिर्जेको छ ।

अर्थतन्त्रको सवलीकरणका लागि वित्तीय व्यवस्थापनलाई प्रभावकारी र नतिजा उन्मुख बनाउदै सुशासन कायम गर्न सार्वजनिक जवाफदेहिता, पारदर्शिता रनिष्ठा प्रवर्द्धन गर्नु आवश्यक छ । यसका लागि शासकीय प्रबन्ध, अर्थतन्त्र, सार्वजनिक वित्त व्यवस्थापन, सार्वजनिक प्रशासन र सेवा प्रवाह, विकास व्यवस्थापन, सार्वजनिक जबाफदेहिता र सुशासनसंग सम्बन्धितविविध पक्षहरूको प्रभावकारी कार्यान्वयनमा ध्यान पुऱ्याउनुको अतिरिक्त निरन्तर सुधारको आवश्यकता पर्दछ ।

व्यावसायिक दक्ष र करदाता मैत्री कर प्रशासन सञ्चालन प्रक्रियामा शरीरकरण र प्रविधिको प्रयोग मार्फत सबै आर्थिक क्रियाकलापलाई करको दायरामा ल्याउने वैज्ञानिक अनुमान योग्य र पारदर्शी राजस्व प्रणालीबाट निजी लगानी मैत्री वातावरणबाट उद्योग तथा व्यवसाय प्रवर्धन गर्ने सार्वजनिक खर्चलाई मितव्यही प्रभावकारी र अनुशासित बनाउने राष्ट्रिय प्राथमिकताका आधारमा खर्च गर्ने विकास सहायताको परिचालनलाई मुलुक विकासको पूर्वसर्त मानिने क्षेत्रमा केन्द्रित गर्ने बजेट प्रणालीबाट सहायता परिचालन गर्ने जस्ता कार्यमा सरकारको मार्गचित्र अझै व्यवहारिक र अनुमान योग्य बनाउन बाँकी रहेको छ । यसमा सरोकारवाला समेतको सग्लनतामा निरन्तर सुधार गरेर मुलुकी सवलीकरणमा ध्यान पुयाउनु आवश्यक छ ।

(लेखक उपमहालेखा परिक्षक हुन्, राष्ट्रिय कर दिवस २०८१ स्मारिकाबाट साभार)

प्रतिक्रिया दिनुहोस्